Диверсификация или профанация? Мнимая эффе...

obolon_

18 Sep 2019

obolon_

18 Sep 2019

Здравствуйте, коллеги!

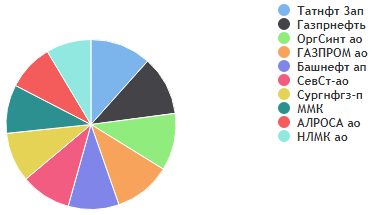

В качестве примера рассмотрим один из виртуальных портфелей нашего коллеги: ТОП-10, лучшие экспортеры (спасибо ему он за нас проделал работу отбора) и предположим что закончился отчётный период например год (в моём примере портфель собран с равномерным распределением капитала 03.06.2019 ).

С точки зрения инвестора был проведён определённый отбор, возможно только для наблюдения или исследований сейчас это не столь важно. Представим что это реальная инвестиция.

Мы наблюдаем классический случай когда собранный портфель даёт ~ноль. Диверсификация в полный рост

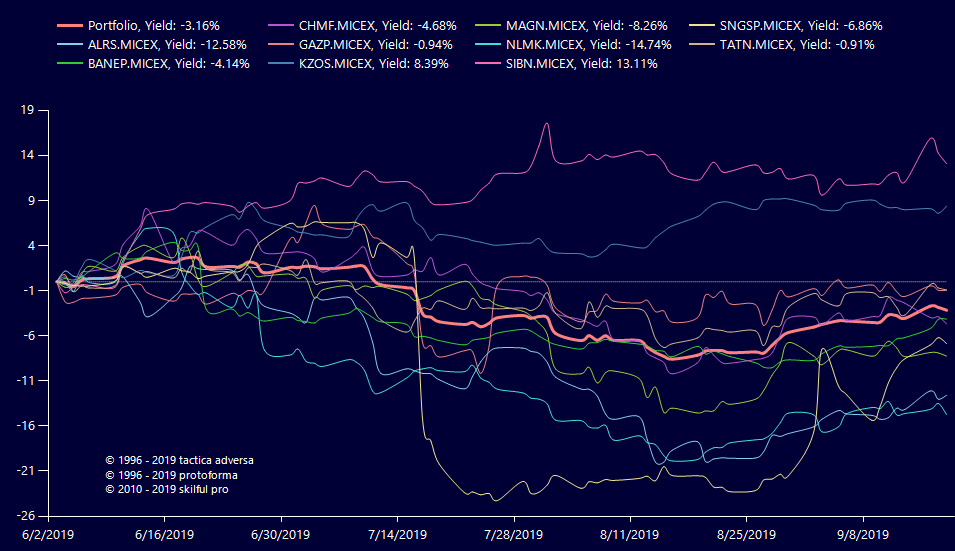

Давайте посмотрим как вела себя доходность бумаг в портфеле за этот период:

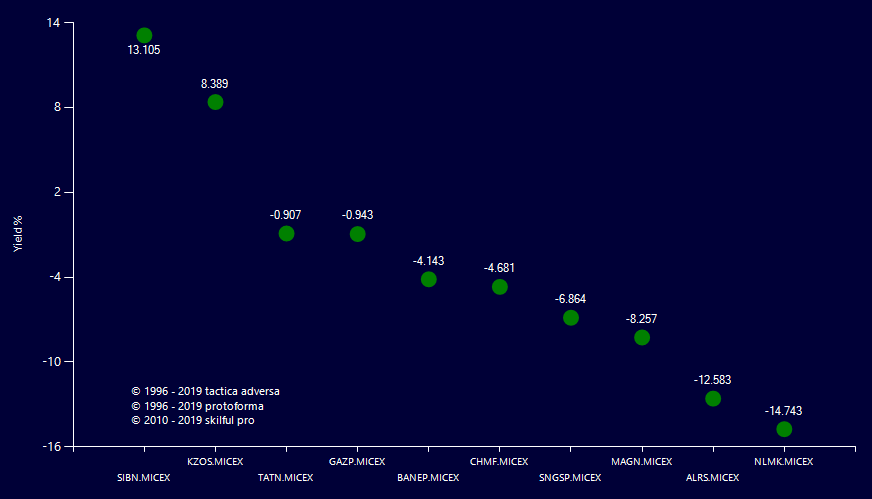

Доходность на конец периода:

У нас всего две бумаги, которые были стабильны и показали доход выше нуля. Т.е. из 10 выбранных бумаг всего 2 работали на нас. Если у нас был вложен равномерно 1 000 000$ по 100 000$ на бумагу, то 800 000$ лежали мёртвым пластом и только была надежда на дивы. 80% капитала простаивало и генерило убыток. Какое коммерческое предприятие может позволить себе такое распоряжение капиталом? Мы часто не задумываясь позволяем это делать с нашими деньгами. Эти средства можно было разместить в облигациях и получить минимальный доход.

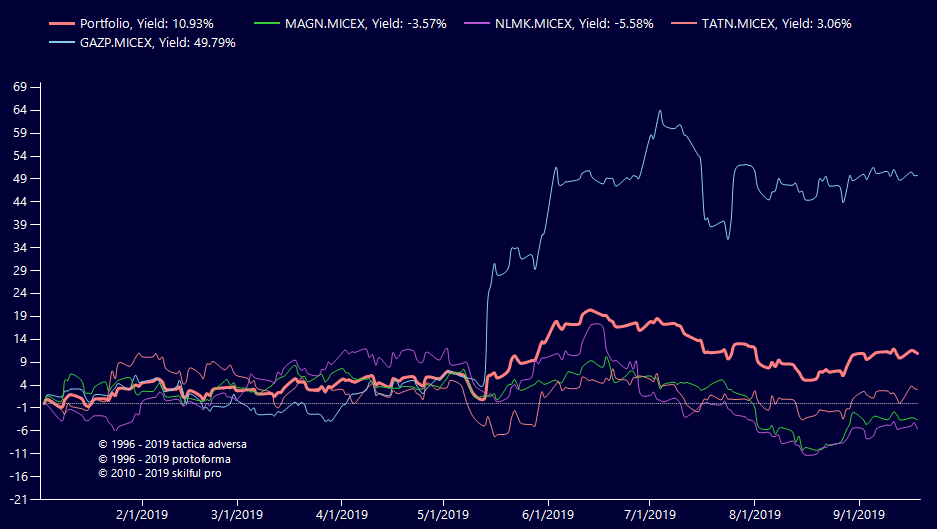

Некоторые портфели вытягивают выстреливающие акции, как это было в этом году с Газпромом, пример портфель из 4-х акций с 01.01.2019г. :

Три бумаги болтаются возле нуля, но за счёт Газпрома портфель +10,9%. Это не профессионализм управляющего, а дело случая.

Кроме конечного результата, смотрите на "движение" инструментов внутри портфеля и будет видно насколько эффективно был использован Ваш капитал. Если распыление капитала используется банально для того чтобы не допустить просадки и убытка, то это значит что Ваш управляющий не имеет грамотной стратегии или она работает не всегда и не на всём, одним словом не универсальна.

При подготовке топика использовались данные с сайта protoforma.pro

Расчёты моделей производились с использованием программного комплекса Skilful Pro .

Сообщение отредактировал obolon_: 18 September 2019 - 20:26

obolon_

28 Sep 2019

Здравствуйте, коллеги!

О чём молчат портфельные управляющие (3). Принцип портфеля от спекулянта до фонда.

Многие ищут корреляции и другие зависимости инструментов, а ведь для правильной tactical asset allocation нам важно грамотно «переливать» капитал из одного инструмента(ов) в другой.

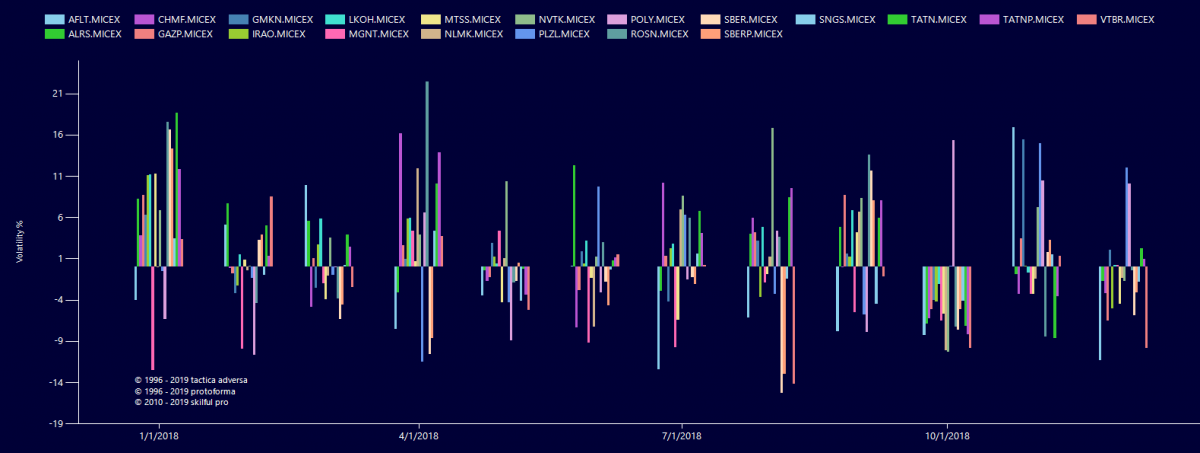

Давайте возьмём 1-е 20-ть инструментов по объёму торговли, как бы ликвидных:

затем возьмём ежемесячное изменение за 2018 год в %%-х open-close т.е. фактически это тело месячной свечи:

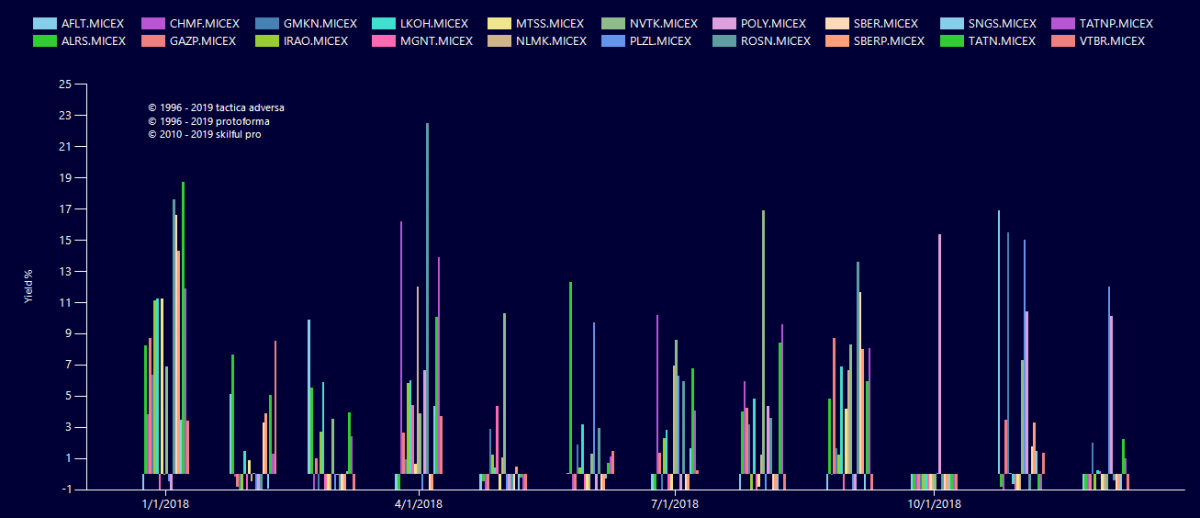

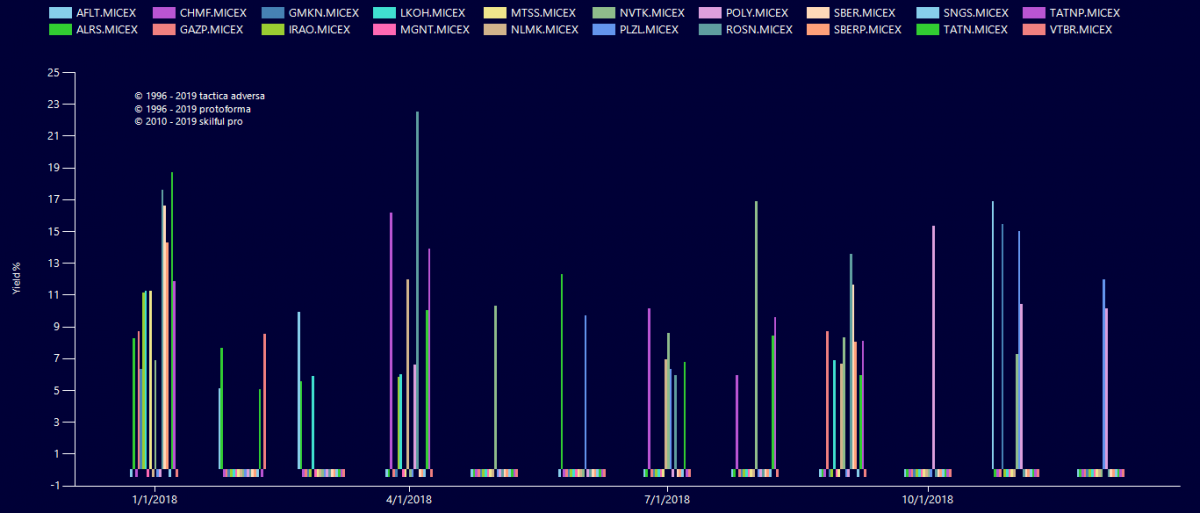

далее оставим только те бумаги у которых месячное изменение было положительное (close > open):

Введём фильтр, оставим только те бумаги у которых изменение было больше или равно 5%:

Обратите внимание, каждый месяц в 2018 году была, как минимум одна акция в которую можно было войти при открытии месяца и закрыть позицию в конце месяца и получить 5% прибыли. Как видно из графика выше, в январе, апреле и сентябре выбор из таких инструментов был разносторонний и у многих из них доходность была больше 5% (экстремальную я не беру).

В случае успешного трейда его можно описать по свече:

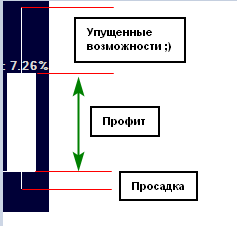

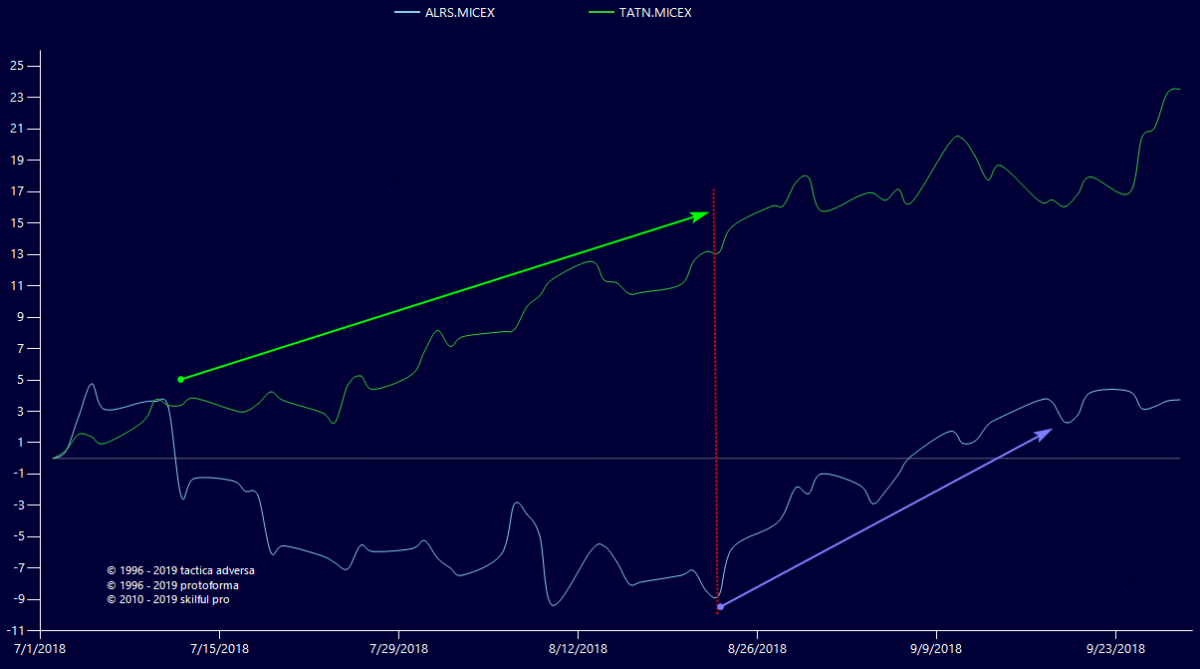

Упущенные возможности забирают Адверзисты

График двух акций и как нужно стремиться переливать (проехались с одной, вышли, вошли в другую):

Да, это идеальная ситуация, однако что мешает её взять за ориентир, это практически «всегда в рынке» с максимальным КПД использования капитала.

Для себя сделал «мини» открытие что можно среднесроком и без плеч при грамотном отборе акций (не забываем дивы) не спешно перекрывать и банковскую ставку и ОФЗ. И на это нужно потратить 12 дней в году, которым будут предшествовать долгие и трудные годы кропотливого труда.

Для горячих парней фьючерсы, об этом в следующем топике.

При подготовке топика использовались данные с сайта protoforma.pro

Расчёты моделей производились с использованием программного комплекса Skilful Pro .

Сообщение отредактировал obolon_: 28 September 2019 - 23:33

obolon_

07 Sep 2021

Портфели, апдейт Skilful Pro и новый(старый) мощный источник данных.

Здравствуйте, коллеги!

В серии последующих топиков хотел раскрыть без высшей математики моменты с которыми мы сталкиваемся при наборе позиций разных инструментов (портфель, веса, сложение доходности портфелей, «простой» капитала, делаем свой индекс и т.д.).

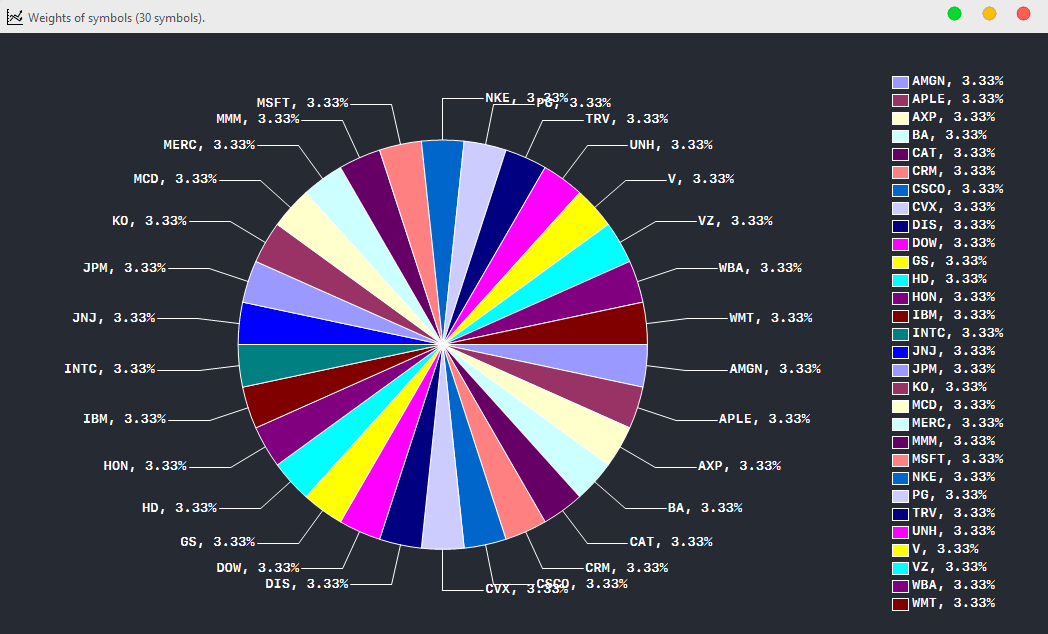

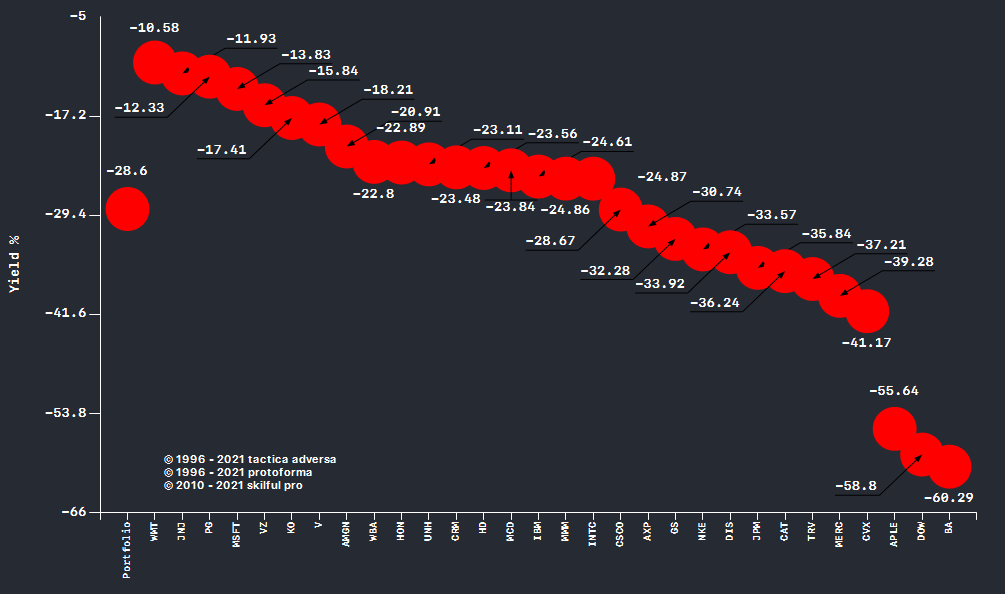

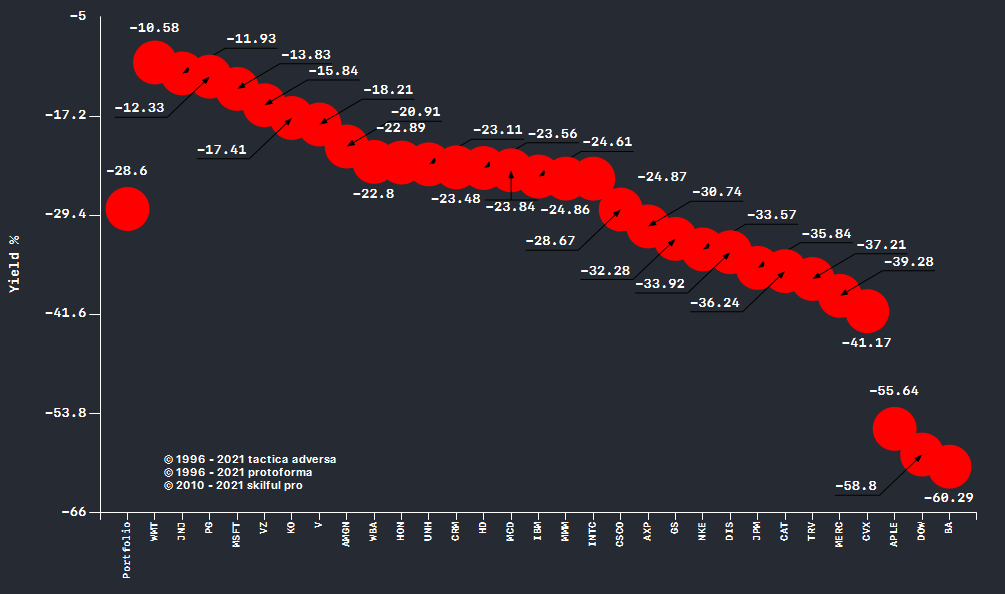

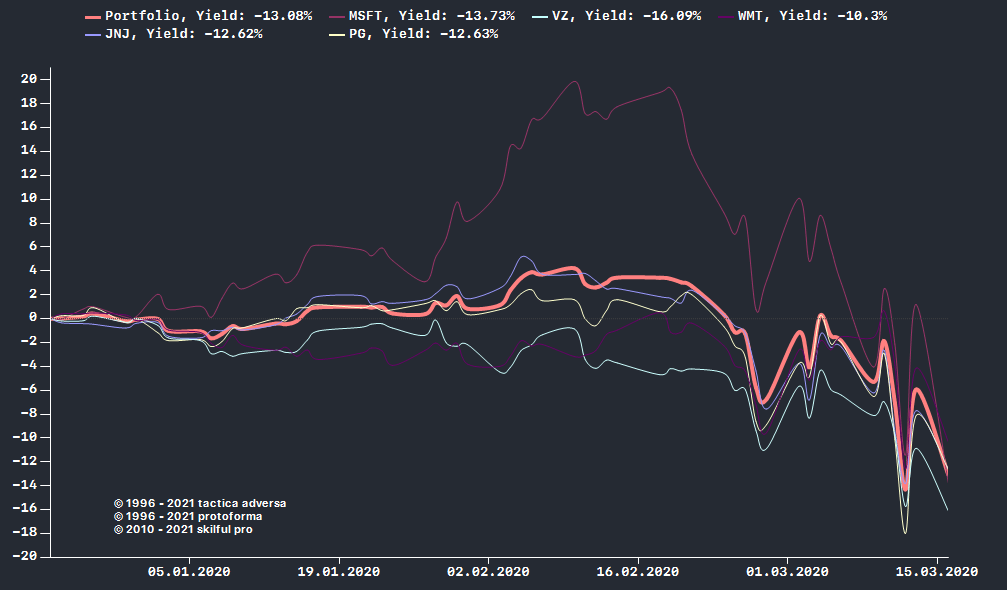

Первое, о чём везде пишут это диверсификация и снижение риска. Так ли это? Далеко не всегда, как показали недавние кризисы 2008 года и корона вирус падает всё, рассмотрим портфель акций входящих в индекс Dow Jones В примере веса у всех инструментов портфеля равные:

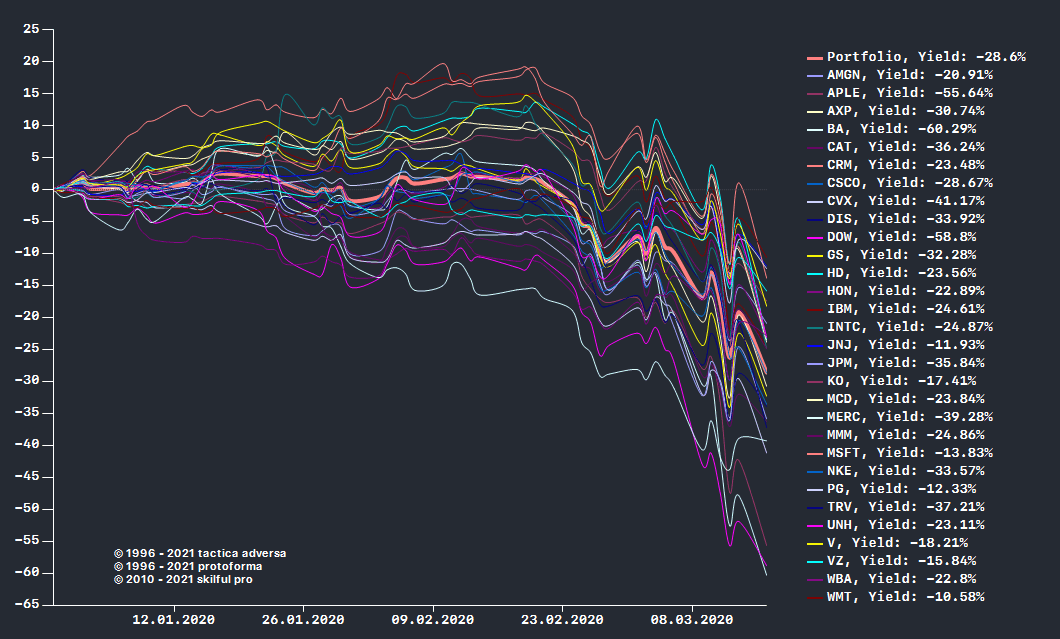

Портфель (данные по бумагам мы можем скачать из самой программы) в период пика коронавируса с 30.12.2019г. по 16.03.2020г.:

Защитил ли нас индексный портфель с максимальной диверсификацией, в данном случае индекс в который входят топы? Плечивики вы где? Первый вывод НИКАКИХ плеч!

-28,6% по портфелю (на развивающихся рынках было намного хуже). С плечами брокер закрыл бы всё, раньше чем попросил бы донести

Доходность по инструментам за этот период, «багровый» закат:

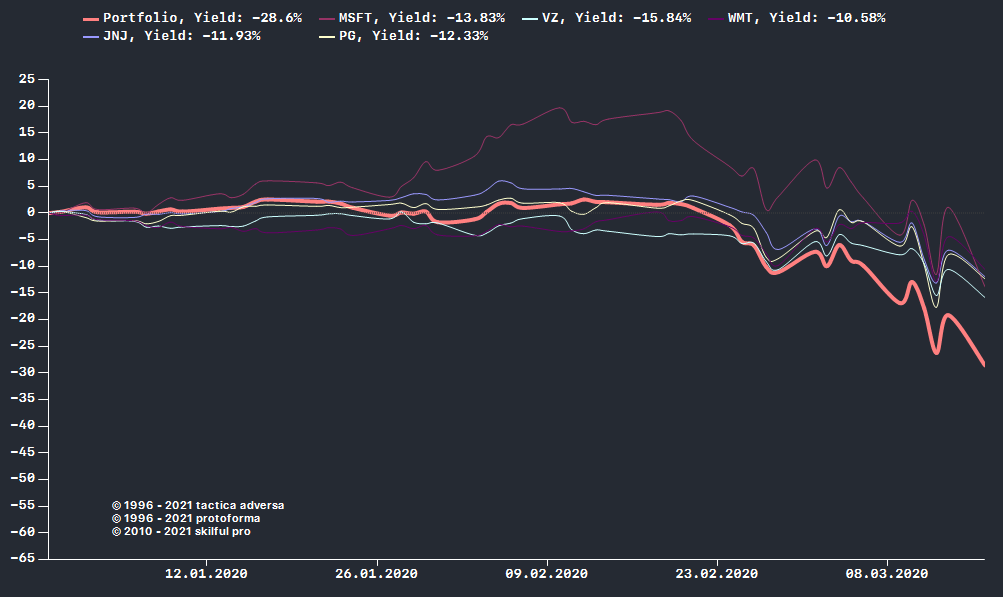

Второй важный момент выбор бумаг, несмотря на то что индекс крайне сложно обогнать, см. почему в моём топике "Обманчивость списка SP 500" но если мы оставим только пятёрку бумаг которые были над «ватерлинией» портфеля (остальные бумаги скрыты):

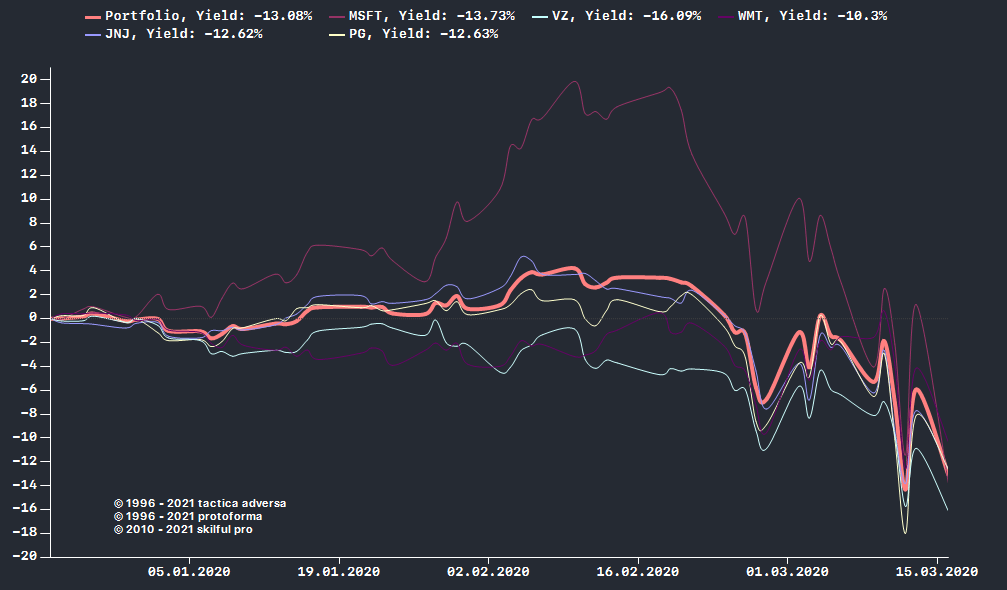

И затем составим из них портфель, то уже не всё так печально было в то суровое время -13,08%:

Никаких плеч, точный период инвестирование, выбор бумаг. Об этом будет в продолжении.

Индексным фондам и ETF-ам написаны оды. Одно преимущество это набранный на борт большой выбор бумаг и низкая комиссия, однако это не гарантия. Делайте выбор сами, Баффет считает, что идеальный портфель должен содержать акции не более чем десяти компаний...

obolon_

11 Sep 2021

Здравствуйте, коллеги!

В продолжение топика выше сегодня поговорим о весах, - распределении капитала на ту или иную бумагу. Цели разные, некоторые вкладывают в гигантов/лидеров большую часть капитала в остальные акции своего портфеля меньше. Другие используют подобную стратегию с примесью, как я её называю "русской рулетки", добавляя в свой портфель бумаги с малыми весами, но "большими" потенциальным возможностями типа Белуги, когда есть предположение что может быть выстрел ракетой в небо, как правило выстрел себе в ногу . Третьи используют мат. моделирование с целью получить кривую доходности с минимальным риском и макс. доходностью.

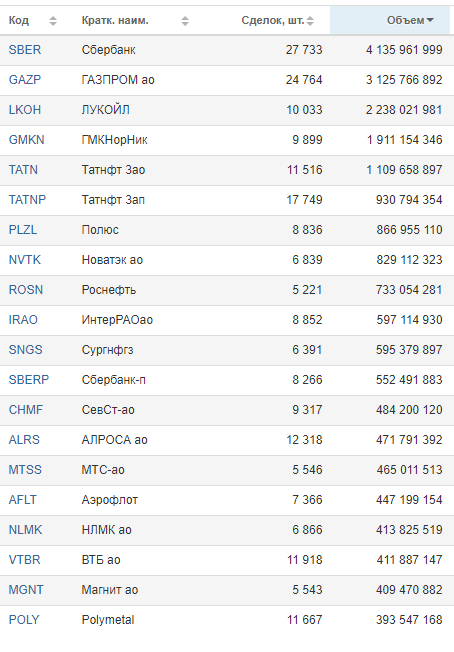

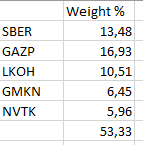

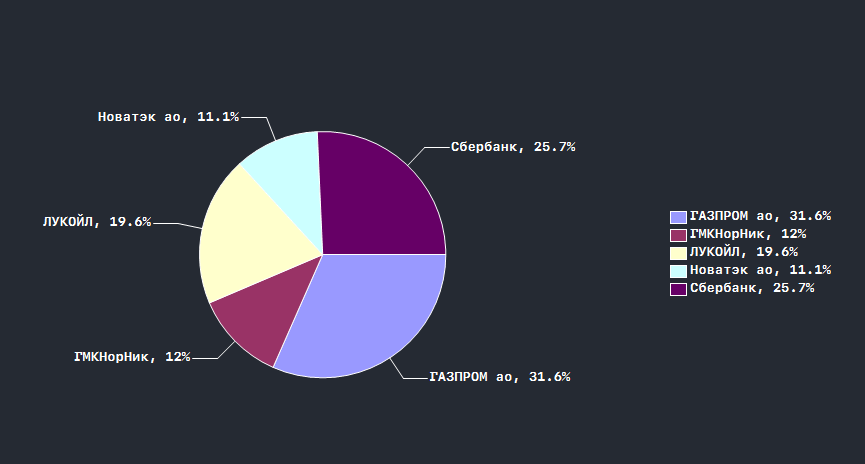

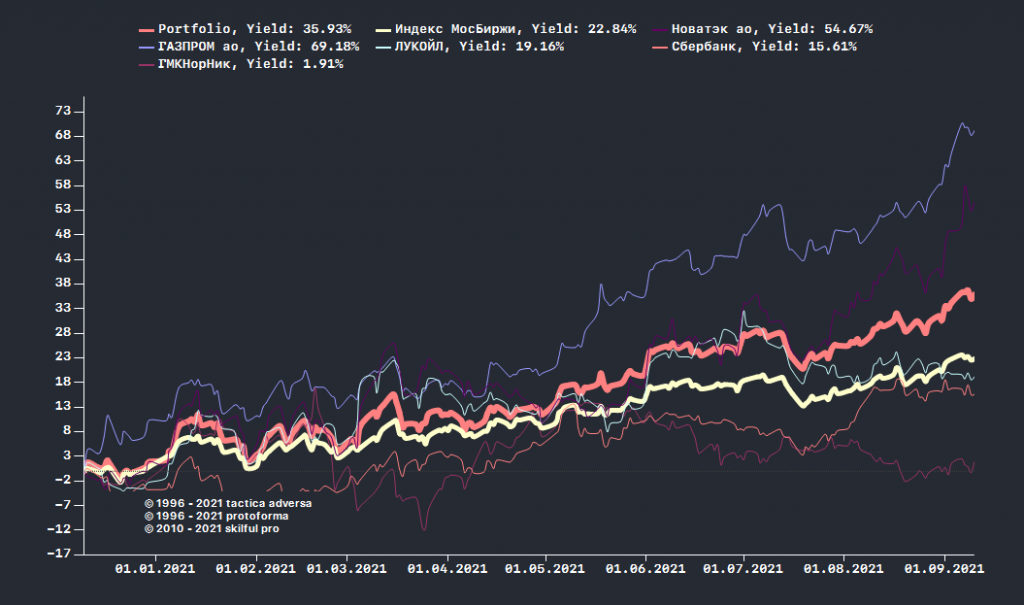

Консервативный подход следующий, берём список индекса ММВБ с весами смотрим лидеров они редко меняются и при перебалансировки индекса их веса меняются с небольшими отклонениями. Выписываем табличку:

Мда, 5-ть бумаг отъедают более 50%, но речь не об этом. Делаем портфель из этих бумаг распределяя пропорционально, как это было в индексе ММВБ (+/- могли быть незначительные отклонения):

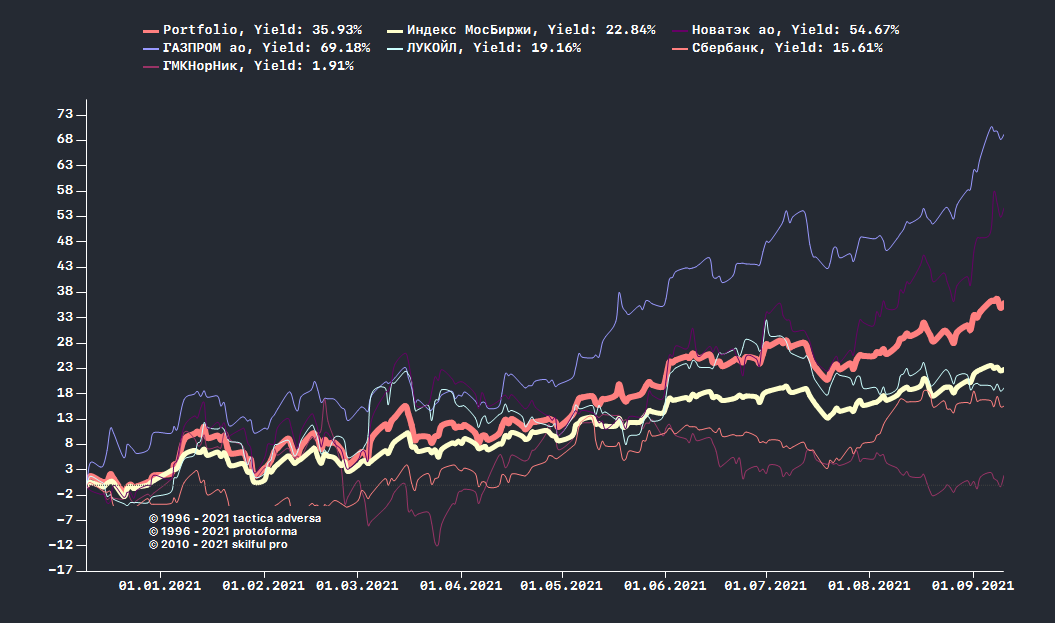

И сравниваем результирующую портфеля, бумаг и бенчмарка индекса ММВБ, я взял период с момента когда индекс ММВБ пробил хай до коронавируса (10.12.2020 г.) и по последний день торговли (индекс ММВБ месячный план):

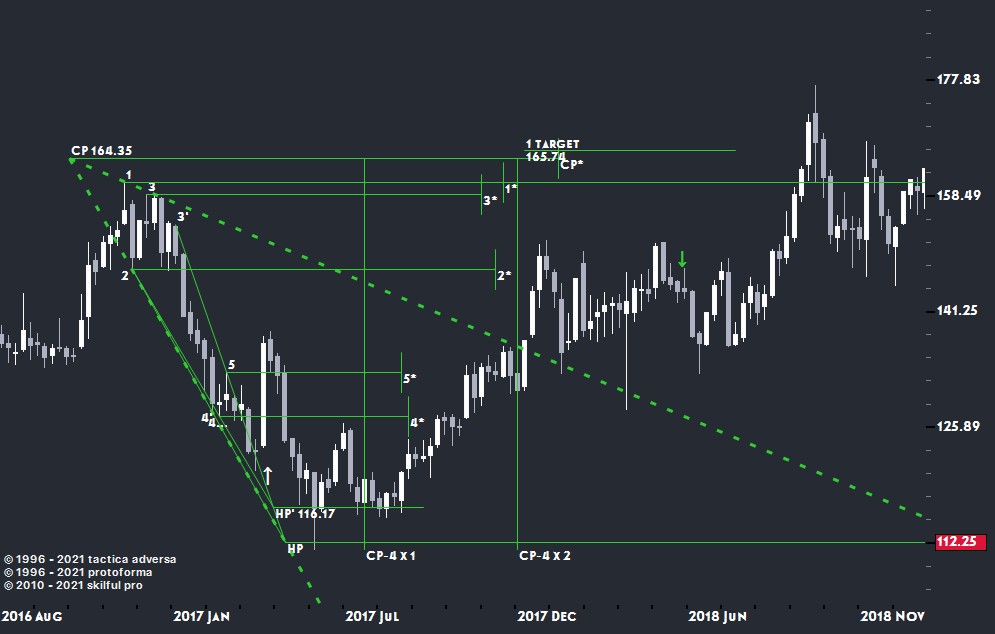

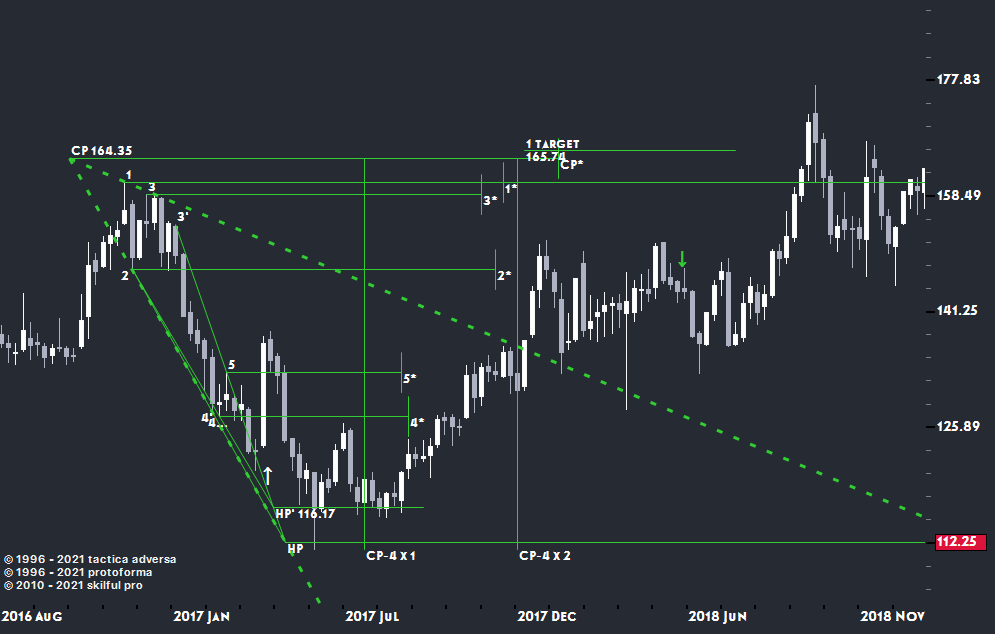

Наш индекс опередил индекс ММВБ на 13% за неполный год. На истории 10 лет результат ещё лучше. И конечно лидеров можно и нужно подбирать в моменты достижения пиковых значений, например как в этом примере в далёком 2017 году модель расширения недельный план, Газпром, на уровне НР лонги просто просились :

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}