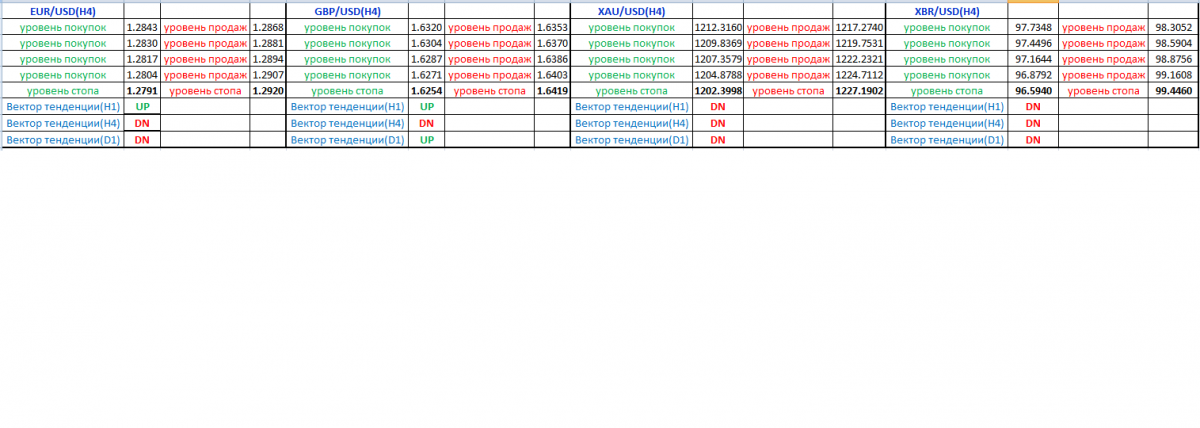

Атомарный базис

ОТКРЫВАЯ ПОЗИЦИЮ

на реальном рынке мы генерируем (создаём, реализуем)

СТРУКТУРУ ТРЕЙДА.

Прежде чем говорить о структурах трейда и базисе структур, определимся с понятием «структура». Термин «структура» используется в современной науке для обозначения совокупности устойчивых связей между основными частями объекта, в которых отражается его целостность и тождественность самому себе. Структура выражает то, что остается устойчивым и относительно неизменным при различных преобразованиях системы. Принято различать структуру объекта, включающую в себя лишь его инвариантные (неизменные) характеристики, и организацию объекта, которая содержит и динамические характеристики системы.

До настоящего времени в научном мире идут споры о возможности выявления структуры в процессах, протекающих на финансовых и товарных рынках. Суть этих споров является отголоском теории случайных событий, появившейся в научной среде в 60-е годы прошлого столетия. Согласно этой теории движения цен хаотичны и зависят от бесконечного числа случайных факторов, следовательно, изменение цен случайны и непредсказуемы, поэтому прогноз ценовой динамики невозможен и устойчивых ценовых тенденций (трендов) не существует.

Сторонников и противников этой теории можно было бы примерить, показав, что правы как те, так и другие.

Мы пойдем несколько другим путем и покажем, что в динамике Реального РЫНКА существует элементарная структура торговли финансовыми инструментами, являющаяся атомарным базисом всех структур трейда.

Базис – основа чего-либо. Атом – мельчайшая частица. Атомарный – дробный, не целостный. Следовательно, обсуждая возможность существования элементарной, простейшей структуры трейда, мы будем понимать её как атомарный базис всех структур трейда. Мне кажется, что выражение атомарный базис как нельзя лучше подчеркивает инвариантность и возможные динамические свойства элементарной структуры, существующей в динамике процессов финансовых рынков.

Из всего множества необходимых действий и условий на рынке выделим следующие:

Открытие позиции (покупкой или продажей финансового инструмента, не суть важно) и закрытие этой позиции.

Следовательно, в нашей структуре имеются два элемента:

- уровень открытия позиции;

- уровень закрытия позиции.

Относительно уровня ОТКРЫТИЯ ПОЗИЦИИ возможны четыре СОСТОЯНИЯ ВЕКТОРА ДИНАМИКИ:

Рост цен финансового инструмента; Падение цен финансового инструмента;

Колебания цен финансового инструмента; Флуктуации цен финансового инструмента.

Флуктуации являются следствием локальной неустойчивости. Локальная неустойчивость цен финансового инструмента (для условия: открытие и закрытие позиции) является следствием локальной неопределенности вида позиции на данном уровне цен.

К слову, существует еще одно СОСТОЯНИЕ рынка, не нашедшее отражение в современной научной литературе. Помимо «быков», формирующих восходящие тенденции, и «медведей», формирующих нисходящие тенденции рынка, существует третья группа – «акторы», являющиеся необходимым и достаточным условием существования отрицательного математического ожидания прибыли во всех мыслимых структурах трейда.

Итак, учитывая альтернативные состояния рынка, мы имеем динамическую структуру трейда, в которой открытие и закрытие позиции характеризуют ее инвариантные свойства, а состояния отражают динамические характеристики.

Поступим следующим образом. Пусть в момент времени t1 мы открываем позицию и в момент времени t2 закрываем её. Тогда, если интервал времени (t2 - t1) между открытием и закрытием позиции стремится к нулю, что практически соответствует закрытию позиции, например, через минимально возможный промежуток времени после её открытия, то мы получаем убыток равный величине спрэда (комиссионных, и т.п.). Если предположить, что данное действие Трейдера обоснованно и принято им вследствие анализа альтернативных состояний Рынка на данный момент времени, то убыток, равный величине спрэда, в данном случае, есть ПЛАНИРУЕМЫЙ УБЫТОКТрейдера.

Следовательно, элементарная структура трейда может быть представлена следующими элементами:

уровень открытия позиции;

уровень закрытия позиции;

диапазон планируемого убытка.

Данная структура является динамической структурой, вследствие альтернативных состояний рынка.

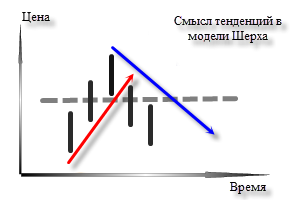

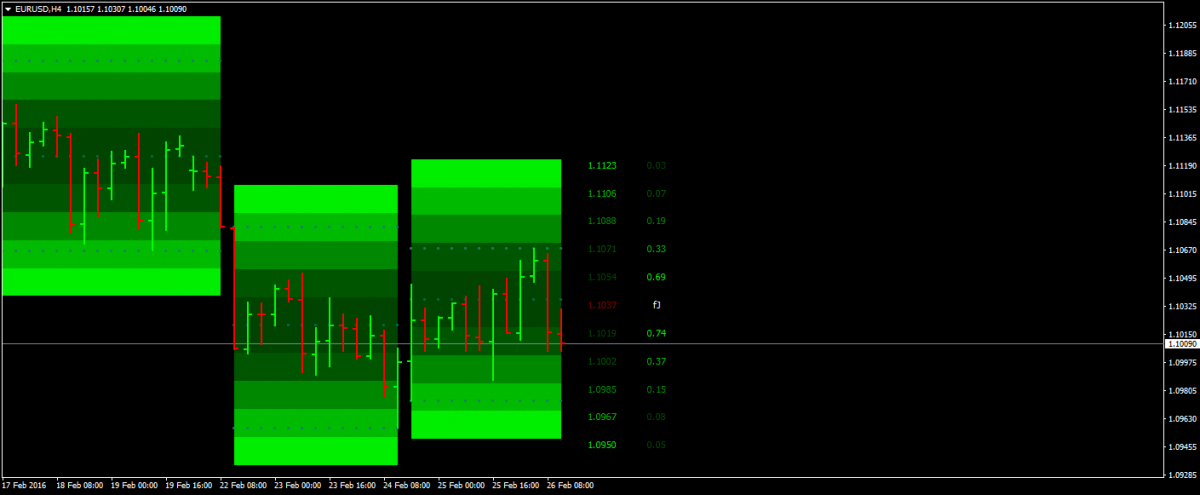

Таким образом, хотим мы этого или нет, ЭЛЕМЕНТАРНАЯ СТРУКТУРА ТРЕЙДА, как атомарный базис всех структур трейда, реализуемых нами на рынке, СУЩЕСТВУЕТ. Она тождественна и подобна самой себе в любом представлении и на любом таймфрейме. В этом не сложно убедиться следующим образом. Рассмотрим график дневного таймфрейма, например, евродоллара. Как правило, графики интервальных гистограмм (бары, свечи) строятся по ценам bid. Если относительно минимальной цены (bid) любой интервальной гистограммы вопросов не возникает, то относительно максимальной цены интервальной гистограммы необходимо дать пояснения. По факту на графике максимальная цена интервальной гистограммы соответствует произвольной цене bid. В тоже время, если актив был продан по этой цене (High=bid), то понятно, что актив был продан потому, что нашелся покупатель, разделяющий мнение продавца о стоимости актива (по цене ask, в силу наличия спрэда, комиссионных и т.п.) на данном уровне. Следовательно, диапазон High-Low, может быть представлен как Ask – Bid. То есть мы имеем структуру интервальной гистограммы, как открытие и закрытие позиции, как диапазон планируемого убытка, что и требовалось доказать. В тоже время, базис Шерха (динамическая структура трейда, включающая в себя открытие и закрытие позиции, диапазон планируемого убытка) является СУПЕР СТРУКТУРОЙ, т.е. структурой, в состав которой входит множество базисов, так и СУБСТРУКТУРОЙ, т.е. структурой, которая входит в состав любой более сложной структуры трейда.

На финансовых рынках существует элементарная, простейшая структура как атомарный базис всех структур трейда.

Основные элементы этой структуры:

уровень открытия позиции, уровень закрытия позиции,

диапазон планируемого убытка (БАЗИС ШЕРХА).

Данная структура является динамической структурой с собственным временем протекающих в ней процессов.

Вероятно, у каждого из нас в детстве был конструктор - Кубики. В меру данного нам Богом воображения мы творили, пребывая в мире абстракций, строили крепости, замки, дворцы … Атомарный базис - это абстрактный "кубик" структур трейда, насыщенный процессами стохастической динамики ... с помощью которого можно конструировать любые мыслимые структуры финансовых инструментов.