Данный пост написан мной здесь прежде всего потому, что я хочу еще раз отдать должное уникальному ресурсу, богатейшей библиотеке и мириадам великолепных тем, которые появились на страницах форума за 12 лет его существования. Также и потому, что разместить свой ответ в удобном мне формате на пауке я, к сожалению, не могу.

Если изучающим ТА будет интересен предмет и его обсуждение, то вы можете пройти по следующим ссылкам: холивар I и холивар II.

8 лет тому назад, ForAxel предложил синтетический ряд, который попросил форумян прогнать на своих МТСках. Мы ("...") сделали свои тесты.

Сейчас тема возникла снова и я провел новые тесты на тех же данных уже в скилфуле.

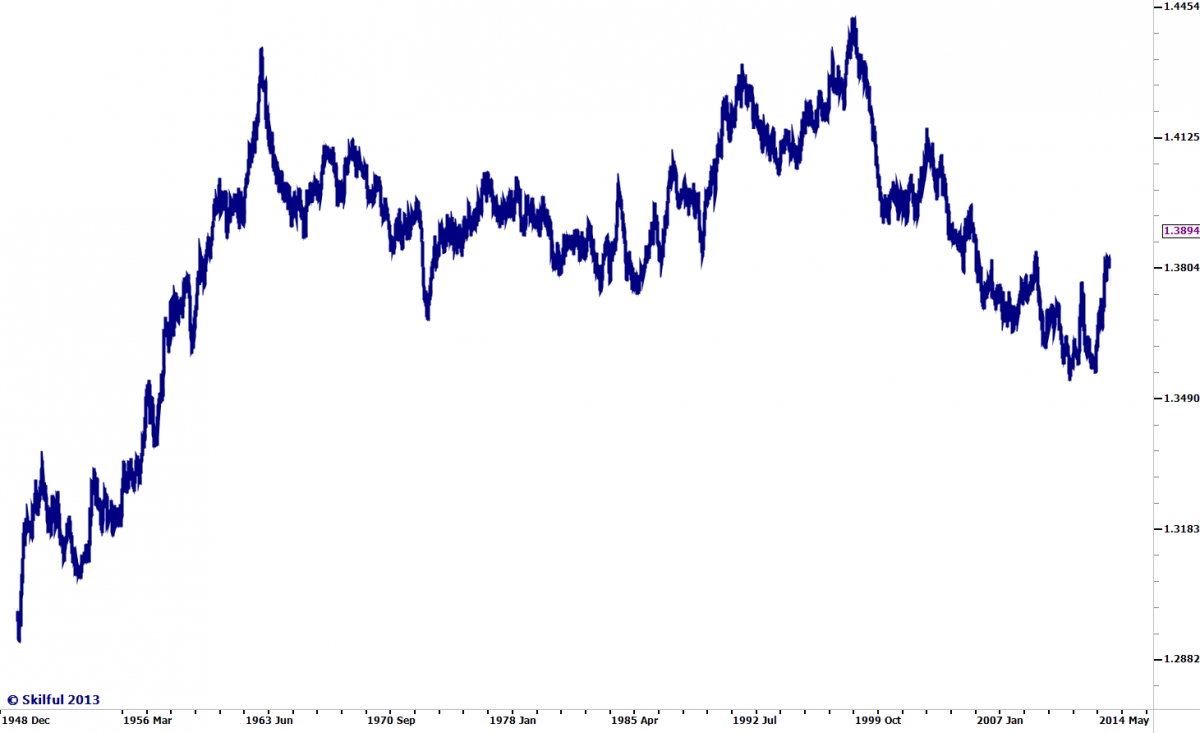

Так выглядит исходный ряд, состоящий из 23765 баров.

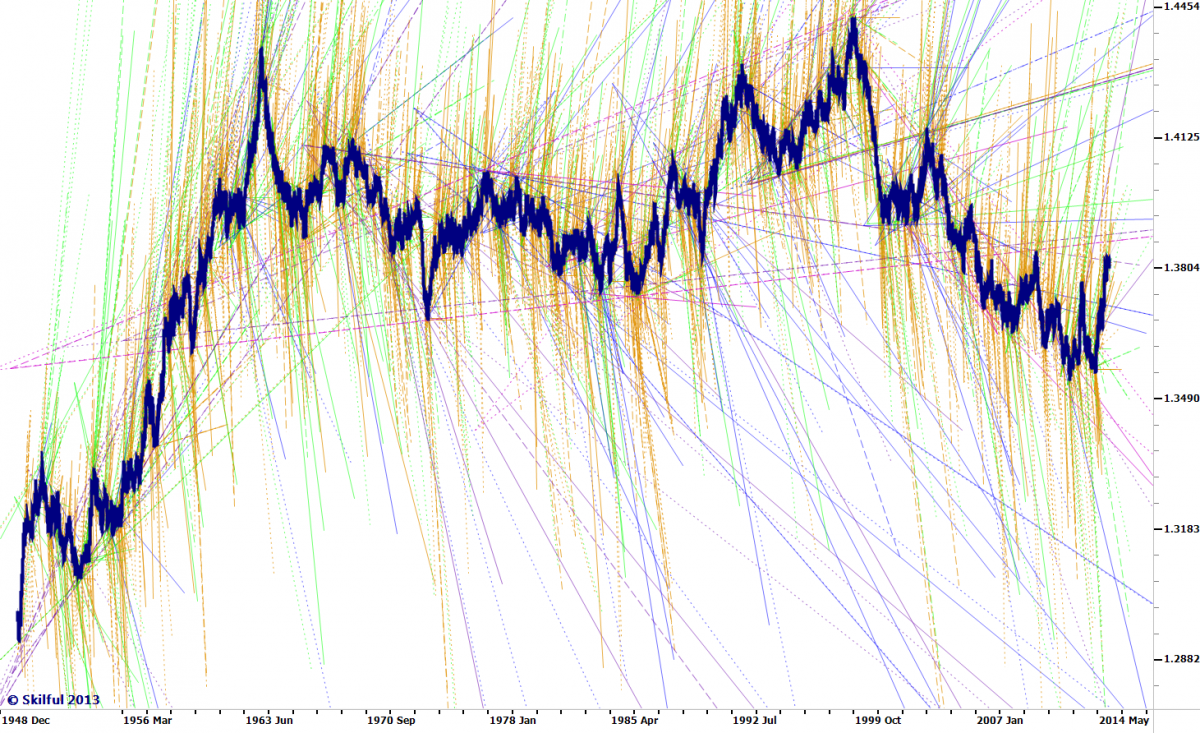

Запускаю поиск моделей:

TradeSwing предложил Юджину:"Я бы на вашем месте напирал на бесполезность моделей вашего собеседника для реального рынка"

Мы говорим сейчас о СБ, так что давайте посмотрим, помогут ли нам модели ТА решить поставленную задачу или они бесполезны.

На графике выше видно, что весь процесс раскладывается на модели. Отсюда сразу возникает сомнение №1 в том, что исходный ряд это СБ или первое косвенное подтверждение того, что моделями ТА можно анализировать СБ.

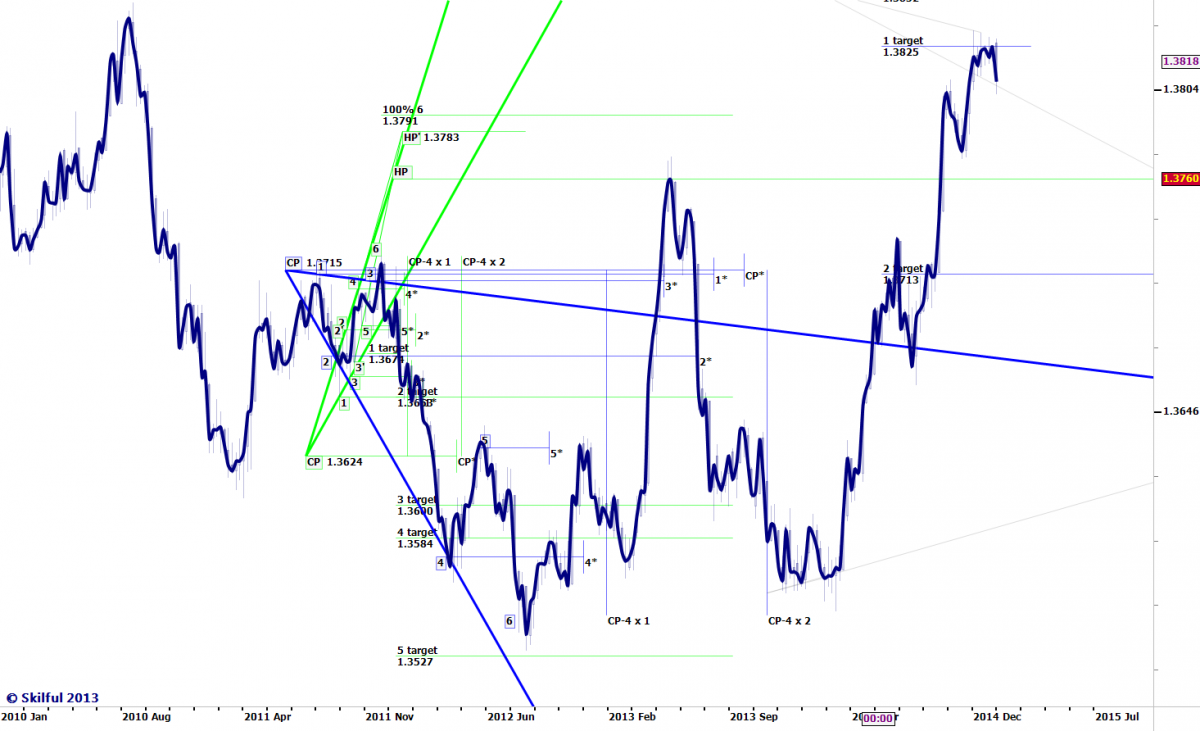

Посмотрим внимательно, что из себя представляют модели поближе:

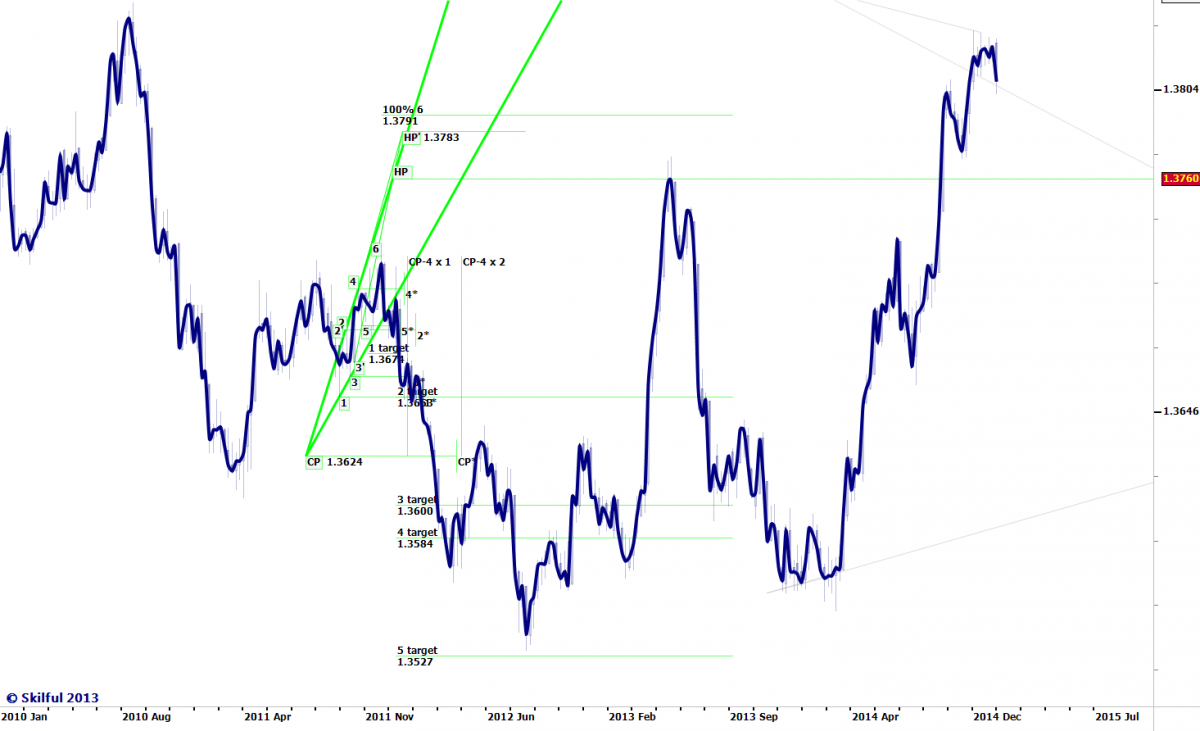

Если предыдущий график полностью разложил СБ на модели, то здесь мы видим уже подтверждение тому, что СБ не только раскладывается на модели, но и прогнозируется с их помощью (сомнение|косвенное подтверждение №2). Для тех, кто не владеет терминологией ТА: НР, %% и цели - все они следствия модели и прогнозные уровни.

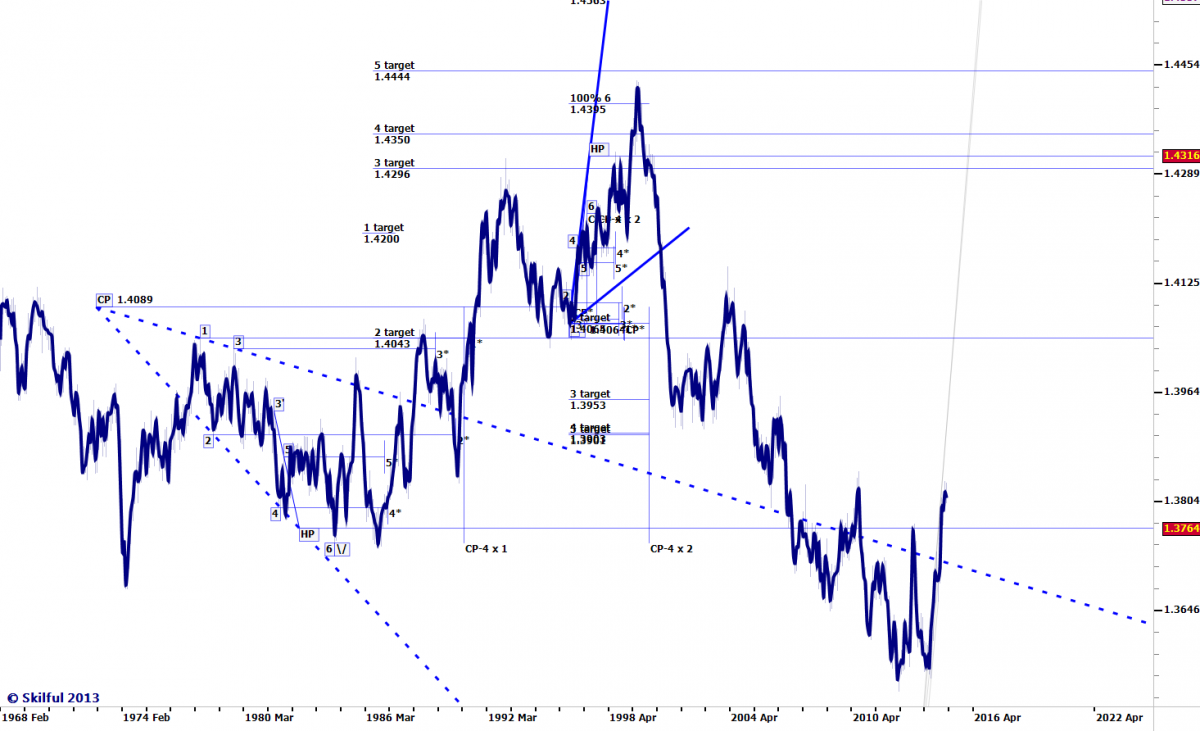

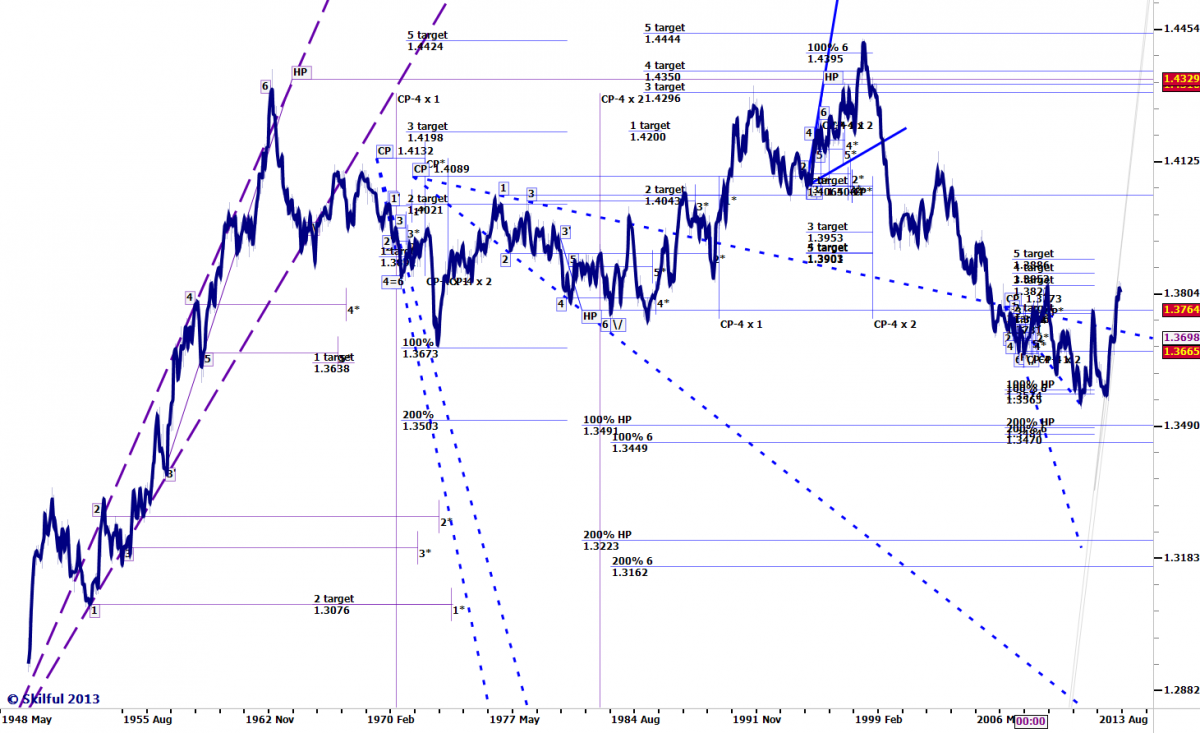

Это одна модель из всего ряда? Давайте посмотрим:

еще одна,

еще две,

к предыдущим двум еще три...

Обратите внимание, что пять моделей последнего графика полностью описывают исходный ряд. Это позволяет нам создать элементарную торговую стратегию. По порядку моделей слева направо, "всегда-в-рынке": sell 1.4329 - buy 1.3673 - sell 1.4021 - buy 1.3764 - sell 1.4316 - buy 1.3565 (сомнение|косвенное подтверждение №3). В нее не входит участок 1.2925-1.4329, потому что левее ничего нет и мы лишены возможности делать прогнозы. Первый возможный вход для подобной стратегии - sell 1.4329.

Всего 6 входов. Мало. Ля-ля-ля статистическая достоверность...

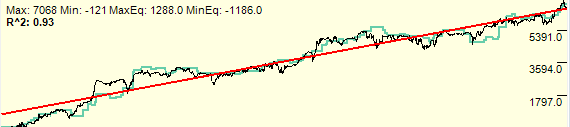

Другая простенькая стратегия, детали которой я оставляю за кадром дает следующие результаты:

снова наша технология "всегда-в-рынке", 155 входов, 6895 пп прибыли, PF 2.46.

Из первого примера вам должно быть понятно, что второй не выдумка и не подгонка. Полностью доверять я вас не призываю, но методологию получения результата показал. Вполне очевидно, что я могу в десятки раз поднять PF введя закрытие на стопах и целях, т.е. избавить систему от "пересиживания" и недобора профита. Но при R^2=0.93 особо нет смысла.

В любом случае, это детали, которые нет ни малейшего желания рассматривать потому, что Павел хорошо охарактеризовал как "забавное побочное явление" для нас.

Также верным является и следующее его высказывание: "Они как раз утверждают обратное: мы можем получить прибыль на рынке и наши методы таковы, что мы можем получить прибыль даже на СБ"

Юджин предложил под СБ понимать следующее: Случайное блуждание — математическая модель процесса случайных изменений — шагов в дискретные моменты времени. При этом предполагается, что изменение на каждом шаге не зависит от предыдущих и от времени. В силу простоты анализа эта модель часто используется в разных сферах в математике, экономике, физике, но, как правило, такая модель является существенным упрощением реального процесса.

Итак,

1. либо предложенный для тестов ряд не является СБ

2. либо СБ можно прогнозировать (ну да, "зарабатывать") как минимум методами ТА

3. либо бить в упор по сомнению №3, на все лады предполагая подгонки, заглядывания, курвафиттинг и т.д.

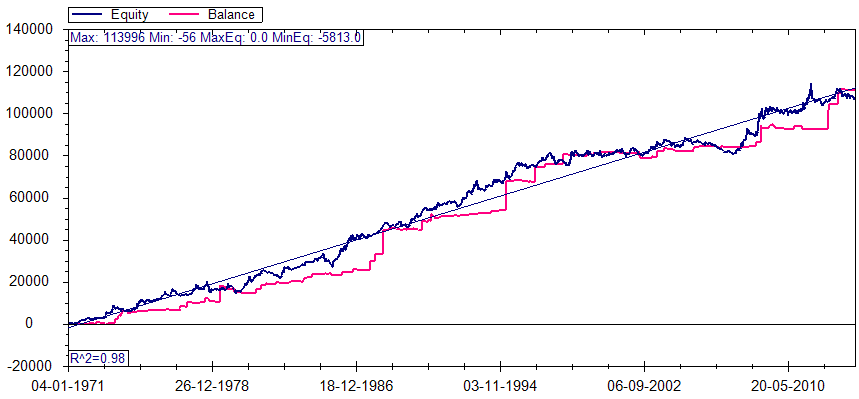

Но будет все-равно очень сложно подвергнуть сомнению достоверность проведенных мною тестов, т.к. аналогичные системы стоят в реальном времени уже 10 месяцев. Та же технология "всегда-в-рынке", портфель валютных индексов (эквивалент портфеля из 10 валютных пар):

Они и независимы. Зависимость определяется принадлежностью их общему объекту. Каждое значение само по себе только значение. Но оно же и следствие состояния объекта в некоторый момент времени. С новым моментом объект поменял свое состояние и его "описывает" новое значение. И взаимосвязь котировок возникает через объект, отражением которого или его состояний они (котировки) являются. Это Вами понимается и принимается?

Они и независимы. Зависимость определяется принадлежностью их общему объекту. Каждое значение само по себе только значение. Но оно же и следствие состояния объекта в некоторый момент времени. С новым моментом объект поменял свое состояние и его "описывает" новое значение. И взаимосвязь котировок возникает через объект, отражением которого или его состояний они (котировки) являются. Это Вами понимается и принимается?