Готов. С перерывами на другие дела, т.е. в удобном для каждого режиме.

Торговля с позиций ТА.

Автор

...

, Jan 04 2013 18:06

Сообщений в теме: 157

#61

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 10:41

knowledge is the antidote of loss

#62

...

-

- Модераторы

-

- 3732 сообщений

Свой

Отправлено 26 September 2013 - 12:02

Готов. С перерывами на другие дела, т.е. в удобном для каждого режиме.

Безусловно, каждый в своем ритме и для собственного удобства.

Итак,

"0. Не знаю, что тут можно написать еще. Бэктест помогает отсеивать явно

плохое, но конечно не является гарантией работоспособности, но

вероятность работоспособности сильно повышает правильный бэктест."

Согласен с тем, что:

1. с помощью бэктеста можно проверить на истории, как вела бы себя идея в принципе и проверить отдельные ее компоненты.

2. никакие тесты на истории не дают гарантии работоспособности в будущем.

Теперь по вероятности. Что значит "сильно повышает"? Насколько сильно и в цифрах если можно. И дайте обоснование того, что если предыдущие 200 сделок дали профит любой, то последующие 200 не приведут к убыткам (сопоставимым с историческим профитом или даже большим).

"1. Количества сделок в бэктесте желательно больше 100, лучше более 200,

чем больше, тем лучше. Сколько необходимый минимум для конкретной

системы четко сказать невозможно, есть эмпирические правила. Это дает

стат.достоверность."

Здесь начинается самое интересное.

1. С одной стороны я задал относимый к этому пункту вопрос в предыдущем пункте, с другой получается что нет никакой единой/общей цифры количества сделок на бэктесте, которые бы однозначно говорили о том, что теперь система в будущем будет вести себя аналогично истории. Так?

2. Следующий вопрос звучит так - каким образом статистическая достоверность может повлиять на переход с истории на реал, если бэктест сам по себе "не является гарантией работоспособности". Иными словами, сколько мы истории не прогоним, на каком количестве сделок не протестируем, это не будет гарантировать ни что первая же сделка на реале не будет убыточна (даже если 1000 предыдущих были профитны), ни что 10 подряд первых сделок на реале не окажутся убыточными (даже если за всю историю больше двух подряд не было), ни что равная исторической (допустим 1000 сделок) по количеству серия сделок на реале (снова 1000) принесет прибыль, а не убытки. Верно ли сказанное мной?

N.B. Везде в разговоре мы по умолчанию подразумеваем, что бэктест чистый, без заглядываний в будущее, с учетом всех издержек и т.д. Т.е. мы друг за другом не предполагаем наличие методологических и технических ошибок в построении систем.

3. Каким образом ведет себя статистическая достоверность в случае, если мы:

а. бэктестим дни, а в реале работаем на часах?

б. бэктестим фондовый рынок, а реал у нас форексовый?

в. бэктестим одну бумагу, а работаем на другой, или тестим одну валюту, а систему используем на другой?

Поясню, данные вопросы заданы для того, чтобы Ваши ответы мы могли распространить на переносимость или непереносимость систем между рынками и внутри рынков.

"2. Длительность периода должна быть такова, чтобы систему испытать в

разных состояниях рынка, большая вола/маленькая, трендовый/нетрендовый и

т.п."

Допустим мы испытали систему на всей истории инструмента. Означает ли это, что в момент перехода на реал рынок не поведет себя совершенно новым образом? Есть ли гарантии, что если все время своего существования инструмент рос, то с началом нашей на нем работы он:

а. не начнет падать?

б. не возрастет или не упадет волатильность?

в. что он не будет директивно зафиксирован (например как курс рубля к доллару в советские времена), т.е. мы получим прямую линию вместо колебаний на которых бэктестились?

г. что бумага не будет выведена с биржи в следствие банкротства компании или любого форс-мажора в отношении продолжения ее дальнейшей деятельности?

и т.д.

"3. По поводу дродауна нужно знать следующее:

- максдродаун является выборочной случайной величиной, и он всегда

будет увеличиваться по мере роста количества сделок, поэтому если на

тесте дродаун X%, то в реале закладывайтесь на 2X%"

Выделенный фрагмент означает, что если на 10 сделках бэктеста мы получаем ДД 10%, то на 20 сделках он будет выше, например 11%, на 30 сделках - 15% и т.д.? Если я понял правильно Ваши слова, прошу доказать выделенное. Потому что для меня подобный вывод не является верным, чему я могу привести примеры в опровержение.

И Вы не ответили на мой предыдущий вопрос: необходимо определиться, что мы будем понимать под мтс - робота, ручную торговлю по системе, что-то третье, все вместе взятое? Нам это может потребоваться для дальнейшего разговора.

#63

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 13:07

0.

"Теперь по вероятности. Что значит "сильно повышает"? "

Есть технологии(приемы) правильного тестирования. Если технология выполняется, то шансы принять плохую систему за хорошую резко снижаются.

Некоторые из приемов:

- не плодить параметров сверх необходимого

- выбирать логически обоснованные параметры

- проводить OOS (Out Of Sample testing)

- некоторые проводят двойной OOS (читающие могут намотать на ус)

- есть и иные приемы, в книжках не описанные, но намеки в инете найти можно.

"Насколько сильно и в цифрах если можно."

Что это дает тестеровщику? Позволяет судить о качестве системы.

Если взять пучок плохих систем и подмешать в них хороших, то правильное тестирование с высокой долей надежности отсеет плохие системы.

Моя осторожная оценка, что 90% плохих систем уже отсеют упомянутые мной приемы.

"И дайте обоснование того, что если предыдущие 200

сделок дали профит любой, то последующие 200 не приведут к убыткам

(сопоставимым с историческим профитом или даже большим)."

В итоге получается обоснованием служит сама технология тестирования, которая пытается поставить заслон случайной удаче, случайным флуктуациям, но конечно, полностью исключить случайность невозможно в силу задачи.

Если потребуется, то тезис разверну.

Замечу, что даже правильно оттестированная качественная система тоже не гарантирует, что в следующие 10-20-40 сделок выборочное мат.ожидание и другие параметры системы сохранятся. У качественных систем будет дрейф характеристик, у некачественных дрейф характеристик будет более волатилен и с большей дисперсией.

А слом системы и его характер зависит от вида эксплуатируемой неэффективности рынка, от вида эксплуатируемой закономерности.

PS К сожалению пришлось быть многословным.

knowledge is the antidote of loss

#64

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 13:24

1.1

"1. С одной стороны я задал относимый к этому пункту вопрос в предыдущем

пункте, с другой получается что нет никакой единой/общей цифры

количества сделок на бэктесте, которые бы однозначно говорили о том, что

теперь система в будущем будет вести себя аналогично истории. Так?"

Единой цифры нет,

но есть некоторые правила, следующие из практики тестирования и подкрепленные полутеоретически.

Например: 5-10 сделок на 1 оптимизируемый параметр.

Меньше 100 сделок обычно шлак, особенно в руках неопытных тестировщиков.

В большинстве книг приводятся тесты с количеством сделок редко превышающие 100. И т.д.

Обычно достаточно разумным системам с небольшим числом оптов 300 сделок вполне хватает.

Чтобы понизить число сделок для теста которым можно доверить, следует знать устройство системы и способ как к системе пришли.

Если не знаем этого, то мы вынуждены повышать число сделок для доверия системе, делать OOS, двойной OOS и т.д.

knowledge is the antidote of loss

#65

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 13:33

1.2.

"2. Следующий вопрос звучит так - каким образом статистическая

достоверность может повлиять на переход с истории на реал, если бэктест

сам по себе "не является гарантией работоспособности". Иными словами,

сколько мы истории не прогоним, на каком количестве сделок не

протестируем, это не будет гарантировать ни что первая же сделка на

реале не будет убыточна (даже если 1000 предыдущих были профитны), ни

что 10 подряд первых сделок на реале не окажутся убыточными (даже если

за всю историю больше двух подряд не было), ни что равная исторической

(допустим 1000 сделок) по количеству серия сделок на реале (снова 1000)

принесет прибыль, а не убытки. Верно ли сказанное мной?"

Бэктест гарантирует, что плохая система будет отсеяна с высокой вероятностью.

Мы можем полагаться только на качество идеи системы и качество тестирование, но процесс в любом случае вероятностный.

Качественные идеи и качественное тестирование снижает вероятность поломок, отсеивает случайную удачу, выявляет стохастические закономерности.

У рулетки в казино есть преимущество, но нет гарантий того, что сегодня и завтра стол не закроется с убытком, но обычно такое редко.

knowledge is the antidote of loss

#66

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 13:42

1.3

"3. Каким образом ведет себя статистическая достоверность в случае, если мы:

а. бэктестим дни, а в реале работаем на часах?

б. бэктестим фондовый рынок, а реал у нас форексовый?

в. бэктестим одну бумагу, а работаем на другой, или тестим одну валюту, а систему используем на другой?

Поясню, данные вопросы заданы для того, чтобы Ваши ответы мы могли

распространить на переносимость или непереносимость систем между рынками

и внутри рынков."

3а. Зависит от закономерности. Думаю правильно сказать, что большинство систем сломается.

3б. Зависит от закономерности. Думаю правильно сказать, что многие системы сломаются.

3в. Зависит от закономерности. Думаю правильно сказать, что часть систем сломаются.

Взяли бумагу из одного сектора, взяли бумагу из разных секторов, система может общие для секторов закономерности эксплуатировать дивы например или одна бумага нефтянка 2я бумага айти и т.п.

На велосипеде можно конечно по разным местностям ездить с разным успехом.

"3. Каким образом ведет себя статистическая достоверность в случае, если мы:

а. бэктестим дни, а в реале работаем на часах?

б. бэктестим фондовый рынок, а реал у нас форексовый?

в. бэктестим одну бумагу, а работаем на другой, или тестим одну валюту, а систему используем на другой?

Поясню, данные вопросы заданы для того, чтобы Ваши ответы мы могли

распространить на переносимость или непереносимость систем между рынками

и внутри рынков."

3а. Зависит от закономерности. Думаю правильно сказать, что большинство систем сломается.

3б. Зависит от закономерности. Думаю правильно сказать, что многие системы сломаются.

3в. Зависит от закономерности. Думаю правильно сказать, что часть систем сломаются.

Взяли бумагу из одного сектора, взяли бумагу из разных секторов, система может общие для секторов закономерности эксплуатировать дивы например или одна бумага нефтянка 2я бумага айти и т.п.

На велосипеде можно конечно по разным местностям ездить с разным успехом.

Сообщение отредактировал Antidote: 26 September 2013 - 13:43

knowledge is the antidote of loss

#67

...

-

- Модераторы

-

- 3732 сообщений

Свой

Отправлено 26 September 2013 - 13:46

0.

"Теперь по вероятности. Что значит "сильно повышает"? "

Есть технологии(приемы) правильного тестирования. Если технология выполняется, то шансы принять плохую систему за хорошую резко снижаются.

Некоторые из приемов:

- не плодить параметров сверх необходимого

- выбирать логически обоснованные параметры

- проводить OOS (Out Of Sample testing)

- некоторые проводят двойной OOS (читающие могут намотать на ус)

- есть и иные приемы, в книжках не описанные, но намеки в инете найти можно.

"Насколько сильно и в цифрах если можно."

Что это дает тестеровщику? Позволяет судить о качестве системы.

Если взять пучок плохих систем и подмешать в них хороших, то правильное тестирование с высокой долей надежности отсеет плохие системы.

Моя осторожная оценка, что 90% плохих систем уже отсеют упомянутые мной приемы.

"И дайте обоснование того, что если предыдущие 200

сделок дали профит любой, то последующие 200 не приведут к убыткам

(сопоставимым с историческим профитом или даже большим)."

В итоге получается обоснованием служит сама технология тестирования, которая пытается поставить заслон случайной удаче, случайным флуктуациям, но конечно, полностью исключить случайность невозможно в силу задачи.

Если потребуется, то тезис разверну.

Замечу, что даже правильно оттестированная качественная система тоже не гарантирует, что в следующие 10-20-40 сделок выборочное мат.ожидание и другие параметры системы сохранятся. У качественных систем будет дрейф характеристик, у некачественных дрейф характеристик будет более волатилен и с большей дисперсией.

А слом системы и его характер зависит от вида эксплуатируемой неэффективности рынка, от вида эксплуатируемой закономерности.

PS К сожалению пришлось быть многословным.

Ничего, когда много слов не отдаляют от сути.

Давайте посмотрим не отдалились ли мы от нее Вашим ответом:

1. Вы ответили только на часть моих вопросов, но не на все (ответы на другие вопросы дали следом, увидел после написания). Попрошу ответить и в дальнейшем, если Вы рассчитываете на взаимность, отвечать на все и разворачивать ответы до тех пор, пока Вашему собеседнику не будет однозначно понятно, что Вы имеете ввиду.

2. в ответах Вы игнорируете то, на что я попросил Вас обратить особое внимание: "N.B. Везде в разговоре мы по умолчанию подразумеваем, что бэктест чистый, без заглядываний в будущее, с учетом всех издержек и т.д. Т.е. мы друг за другом не предполагаем наличие методологических и технических ошибок в построении систем." Между тем, все время звучит на разные лады "правильно оттестированная качественная система".

Давайте условимся еще раз, что мы обсуждаем только качественные системы, только правильные тесты, какой бы смысл Вы не вкладывали в "качество" и "правильность". Потому даже при абсолютной/идеальной, недостижимой человеком качественности и правильности бэктестов, они ничего гарантировать не будут. Или Вы это оспорите? Если нет, то идем дальше с учетом сказанного.

3. "Теперь по вероятности. Что значит "сильно повышает?" Ваш ответ о другом (см. предыдущий пункт), о методологии проведения тестов. Может быть нам нужно дополнительно договориться и о том, что ни Вы меня, ни я Вас учить/лечить на тему того как и что тестировать правильно, не будем. Берем за аксиому, что оба знаем как что делать. Если не знаем или один из нас не знает, то разговаривать вообще не о чем, идем изучать предмет прежде. Ок?

Мой вопрос не про отсев одних против других, он глобальнее - как повышается общая "вероятность работоспособности" систем в будущем при базовом и не опровергнутом Вами, а наоборот, заявляемом посыле, что это "не является гарантией работоспособности"?

4. "Моя осторожная оценка, что 90% плохих систем уже отсеют упомянутые мной приемы." На это я Вам скажу, помимо того, что мы тут не о приемах тестирования говорим и не о плохих/хороших системах, что Ваша "осторожная оценка" должна осторожно или нет, но подтверждаться/доказываться. Потому что иначе, слово против слова, мы с Вами можем и не говорить ни о чем больше. Пустой треп выйдет.

5. "В итоге получается обоснованием служит сама технология тестирования,

которая пытается поставить заслон случайной удаче, случайным

флуктуациям, но конечно, полностью исключить случайность невозможно в

силу задачи.

Если потребуется, то тезис разверну."

Разворачивайте. Потому что элементы системы не могут в принципе дополнительно против уже существующего (по условию), усиливать систему. Они уже часть системы (она абсолютна, как мы договорились выше). Т.е. система идеально бэктестит методологически и с профитом на истории. Более того, она никак не зависит от нас, как настройщиков. Она изначально идеальна, без вмешательства человека. И отсюда теперь интересно увидеть доказательство того, что эта идилия гарантирует что-то в будущем. Вот не заморачивайтесь больше ни о чем, а хотя бы с идеалом наперевес докажите возможность бэктестом прогарантировать что угодно в будущем, если, добавлю, бэктестится система (т.е. своего рода модель цены), а не цена, под которую и готовится система.

Постановка задачи понятна?

P.S. Большая просьба - про эффективность/неэффективность рынка только не надо. Потому что я Вас попрошу еще и это доказать, что вряд ли получится. Давайте сконцентрируемся строго на мтсках, которыми Вы предпочитаете ТА измерить/проверить/опровергнуть/подвергнуть...

#68

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 13:52

2.

"Допустим мы испытали систему на всей истории инструмента. Означает ли

это, что в момент перехода на реал рынок не поведет себя совершенно

новым образом? Есть ли гарантии, что если все время своего существования

инструмент рос, то с началом нашей на нем работы он:

а. не начнет падать?

б. не возрастет или не упадет волатильность?

в. что он не будет директивно зафиксирован (например как курс рубля к

доллару в советские времена), т.е. мы получим прямую линию вместо

колебаний на которых бэктестились?

г. что бумага не будет выведена с биржи в следствие банкротства

компании или любого форс-мажора в отношении продолжения ее дальнейшей

деятельности?

и т.д."

Есть разные виды рисков, некоторые риски типа а,б, с система должна учитывать, пункты в,г должен учитывать ММ, диверсификация по инструментам и видам рынка.

Гарантии нет. Есть медленно меняющиеся закономерности, есть быстроменяющиеся, есть редкобыстроменяющиеся  и т.д.

и т.д.

knowledge is the antidote of loss

#69

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 13:59

3.

Выделенный фрагмент означает, что если на 10 сделках бэктеста мы

получаем ДД 10%, то на 20 сделках он будет выше, например 11%, на 30

сделках - 15% и т.д.? Если я понял правильно Ваши слова, прошу доказать

выделенное. Потому что для меня подобный вывод не является верным, чему

я могу привести примеры в опровержение."

Если систему представить как монету с соответствующими системе вероятностями выиграть и проиграть, то очевидно, что дродаун не ограничен.

Если понадобится, то расшифрую.

"И Вы не ответили на мой предыдущий вопрос: необходимо определиться,

что мы будем понимать под мтс - робота, ручную торговлю по системе,

что-то третье, все вместе взятое? Нам это может потребоваться для

дальнейшего разговора."

Под системой предлагаю подразумевать МТС, принятие решения происходит без участия человека, алго принимает решение, выход сигнал бай, селл. Метод исполнения ордера считаю неважен в контексте разговора.

knowledge is the antidote of loss

#70

...

-

- Модераторы

-

- 3732 сообщений

Свой

Отправлено 26 September 2013 - 14:12

1.1

"1. С одной стороны я задал относимый к этому пункту вопрос в предыдущем

пункте, с другой получается что нет никакой единой/общей цифры

количества сделок на бэктесте, которые бы однозначно говорили о том, что

теперь система в будущем будет вести себя аналогично истории. Так?"

Единой цифры нет,

но есть некоторые правила, следующие из практики тестирования и подкрепленные полутеоретически.

Например: 5-10 сделок на 1 оптимизируемый параметр.

Меньше 100 сделок обычно шлак, особенно в руках неопытных тестировщиков.

В большинстве книг приводятся тесты с количеством сделок редко превышающие 100. И т.д.

Обычно достаточно разумным системам с небольшим числом оптов 300 сделок вполне хватает.

Чтобы понизить число сделок для теста которым можно доверить, следует знать устройство системы и способ как к системе пришли.

Если не знаем этого, то мы вынуждены повышать число сделок для доверия системе, делать OOS, двойной OOS и т.д.

Т.е. Вы утверждаете, что 300 сделок бэктеста гарантируют, что теперь система в будущем будет вести себя аналогично истории?

#71

...

-

- Модераторы

-

- 3732 сообщений

Свой

Отправлено 26 September 2013 - 14:16

1.2.

"2. Следующий вопрос звучит так - каким образом статистическая

достоверность может повлиять на переход с истории на реал, если бэктест

сам по себе "не является гарантией работоспособности". Иными словами,

сколько мы истории не прогоним, на каком количестве сделок не

протестируем, это не будет гарантировать ни что первая же сделка на

реале не будет убыточна (даже если 1000 предыдущих были профитны), ни

что 10 подряд первых сделок на реале не окажутся убыточными (даже если

за всю историю больше двух подряд не было), ни что равная исторической

(допустим 1000 сделок) по количеству серия сделок на реале (снова 1000)

принесет прибыль, а не убытки. Верно ли сказанное мной?"

Бэктест гарантирует, что плохая система будет отсеяна с высокой вероятностью.

Мы можем полагаться только на качество идеи системы и качество тестирование, но процесс в любом случае вероятностный.

Качественные идеи и качественное тестирование снижает вероятность поломок, отсеивает случайную удачу, выявляет стохастические закономерности.

У рулетки в казино есть преимущество, но нет гарантий того, что сегодня и завтра стол не закроется с убытком, но обычно такое редко.

Повторяю, нас не интересует плохая система или хорошая в наших руках. Она идеальна. Мы не полагаемся на наш опыт и знания, систему нам спустили сверху, где настроили идеальным образом. Теперь это гарантирует, что цена в будущем будет вести себя сообразно модели, которая в рамках идеальной системы дает правильно посчитанный профит на 300 (?) или на каком-то другом (каком?) количестве сделок? Да или нет?

#72

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 14:18

В ответ на пост 407.

Итак, вы желаете поставить задачу так, насколько я понял:

Есть качественная мтс с качественной идеей правильно оттестированной.

Что может быть гарантией работоспособности системы в будущем?

Мой ответ: зависит от характера эксплуатируемой закономерности и от многих внешних обстоятельств.

Пока эксплуатируемая закономерность не исчезнет, система будет работать.

ps Я немного потерялся уже, на что отвечать, а на что не надо

knowledge is the antidote of loss

#73

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 14:24

Т.е. Вы утверждаете, что 300 сделок бэктеста гарантируют, что теперь система в будущем будет вести себя аналогично истории?

Когда говорят про вероятности, то слово гарантия не совсем уместно.

300 сделок бэктеста позволяют заключить, что с высокой долей вероятности так и будет в будущем, пока не исчезнет эксплуатируемая закономерность.

knowledge is the antidote of loss

#74

...

-

- Модераторы

-

- 3732 сообщений

Свой

Отправлено 26 September 2013 - 14:26

В ответ на пост 407.

Итак, вы желаете поставить задачу так, насколько я понял:

Есть качественная мтс с качественной идеей правильно оттестированной.

Что может быть гарантией работоспособности системы в будущем?

Мой ответ: зависит от характера эксплуатируемой закономерности и от многих внешних обстоятельств.Пока эксплуатируемая закономерность не исчезнет, система будет работать.

ps Я немного потерялся уже, на что отвечать, а на что не надо :)

Ничего, я Вам заблудиться не дам;)

Да, именно так я предлагаю рассматривать задачу, чтобы избавиться от всякой правильности и хорошести, курва-фиттинговости и черно-ящечности, с криворукостью до кучи.

#75

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 14:31

Повторяю, нас не интересует плохая система или хорошая в наших руках. Она идеальна. Мы не полагаемся на наш опыт и знания, систему нам спустили сверху, где настроили идеальным образом. Теперь это гарантирует, что цена в будущем будет вести себя сообразно модели, которая в рамках идеальной системы дает правильно посчитанный профит на 300 (?) или на каком-то другом (каком?) количестве сделок? Да или нет?

Ок, я понял, когда писал то, что написан, еще не был прочитан мной ваш пост 407.

Модель в будущем будет адекватно описывать эксплуатируемую закономерность и получать профит аналогичный полученному на тесте.

И это будет продолжаться до тех пор, пока не будут меняться существенные для модели и закономерности условия.

knowledge is the antidote of loss

#76

...

-

- Модераторы

-

- 3732 сообщений

Свой

Отправлено 26 September 2013 - 14:35

Когда говорят про вероятности, то слово гарантия не совсем уместно.300 сделок бэктеста позволяют заключить, что с высокой долей вероятности так и будет в будущем, пока не исчезнет эксплуатируемая закономерность.

Безусловно. Но когда говорят о вероятности, становятся неуместными никакие заявления о будущем, сколь вероятным бы оно не казалось на основе бэктестинга. Будущее всегда относительно. Более того, любой следующий момент всегда отличается от предыдущего и каждый по отдельности совершенно уникален. Согласны?

И даже то, что следующие 1000 сделок поведут себя абсолютно идентично предыдущим, еще не гарантирует, что реальный результат не окажется противоположным из-за исполнения брокером, возросшей комиссии, нарушения правил системы ее автором (по психологическим, например, причинам - я знаю что сейчас лучше будет так и закроюсь до сигнала, или вообще не войду или стоп сокращу вручную и т.д.)

И между строк.

"Бэктест гарантирует, что плохая система будет отсеяна с высокой вероятностью."

Но бэктест не гарантирует, что плохая система, убыточная в моменте, не превзойдет по прибыли самую лучшую в данное время, в будущем.

#77

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 14:46

Статистические заявления вполне уместны. Будущее обычно неопределенно, с моей точки зрения.Безусловно. Но когда говорят о вероятности, становятся неуместными никакие заявления о будущем, сколь вероятным бы оно не казалось на основе бэктестинга. Будущее всегда относительно.

Конечно.Более того, любой следующий момент всегда отличается от предыдущего и каждый по отдельности совершенно уникален. Согласны?

Согласен, не гарантирует.И даже то, что следующие 1000 сделок поведут себя абсолютно идентично предыдущим, еще не гарантирует, что реальный результат не окажется противоположным из-за исполнения брокером, возросшей комиссии, нарушения правил системы ее автором (по психологическим, например, причинам - я знаю что сейчас лучше будет так и закроюсь до сигнала, или вообще не войду или стоп сокращу вручную и т.д.)

Согласен, не гарантирует.И между строк.

"Бэктест гарантирует, что плохая система будет отсеяна с высокой вероятностью."

Но бэктест не гарантирует, что плохая система, убыточная в моменте, не превзойдет по прибыли самую лучшую в данное время, в будущем.

knowledge is the antidote of loss

#78

...

-

- Модераторы

-

- 3732 сообщений

Свой

Отправлено 26 September 2013 - 15:37

300 сделок бэктеста позволяют заключить, что с высокой долей вероятности так и будет в будущем, пока не исчезнет эксплуатируемая закономерность.

Модель в будущем будет адекватно описывать эксплуатируемую закономерность и получать профит аналогичный полученному на тесте.

И это будет продолжаться до тех пор, пока не будут меняться существенные для модели и закономерности условия.

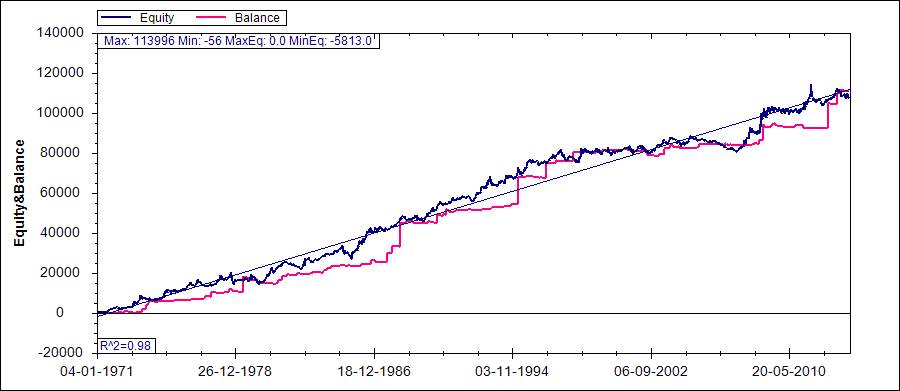

Таким образом, Вы утверждаете, что, например, система, которая работает сейчас в реалтайме здесь на сайте и имеет следующую эквити на бэктесте, будет работать и дальше, "пока не будут меняться существенные для модели и закономерности условия":

Здесь больше 300 сделок. В ее основе ТА. На графике и бэктест и продолжение в реальном времени по текущий момент, т.к. система введена в строй 21.01.2013, т.е. работает уже 8 полных месяцев.

Все правильно?

#79

Antidote

-

- Пользователи

-

- 63 сообщений

Не новичок

Отправлено 26 September 2013 - 16:04

да, правильно

PS Ловушку мне готовят, но вынужден признать, что так и думаю

PS Ловушку мне готовят, но вынужден признать, что так и думаю

Сообщение отредактировал Antidote: 26 September 2013 - 16:09

knowledge is the antidote of loss

#80

...

-

- Модераторы

-

- 3732 сообщений

Свой

Отправлено 26 September 2013 - 16:34

да, правильно

PS Ловушку мне готовят, но вынужден признать, что так и думаю :)

Давайте без ловушек и прочего. Говорили как нормальные люди, зачем нам что-то по итогу изображать ;)

Итак, Вы предварительно задались следующими вопросами:

"Тут встает в полный рост вопрос. 1. Надо ли вообще вникать в метод?

2. Каковы шансы, что на основе метода можно сделать работоспособную мтс?

3. Что делает работоспособным уровни Адверзы?

4. Могут ли прямые проведенные по экстремумам прогнозировать цену?

5. Когда такой способ будет давать ошибку?"

и теперь я прошу Вас ответить на 1 и 2 вопросы.

На 3 вопрос отвечаю все эти годы я. И буду продолжать развивать эту тему.

Ответ на 4 вопрос автоматически вытекает из ответа на первые два, т.к. выше я представил систему на основе прямых, проведенных по экстремумам, она профитна, что подтверждает ее возможности в плане прогнозирования движения цены.

На 5 вопрос Вы сможете ответить только вникнув в метод. С головой и надолго.

Количество пользователей, читающих эту тему: 1

0 пользователей, 1 гостей, 0 анонимных